司法会计鉴定认为销售经理获得提价差额,涉嫌职务侵占罪为何被不起诉?

-----辩护体会:涉及司法会计鉴定的刑事案件,辩护律师只有把会计知识研究透彻,找到鉴定意见存在的实质性问题,才能推翻错误的鉴定意见。

【关键词】 |司法会计 |司法会计鉴定 |职务侵占 | 会计律师 |会计犯罪律师| 懂会计的律师 | 律师兼注册会计师| 税务律师 | 注册会计师|

【案情】

● 【移送审查起诉事实】

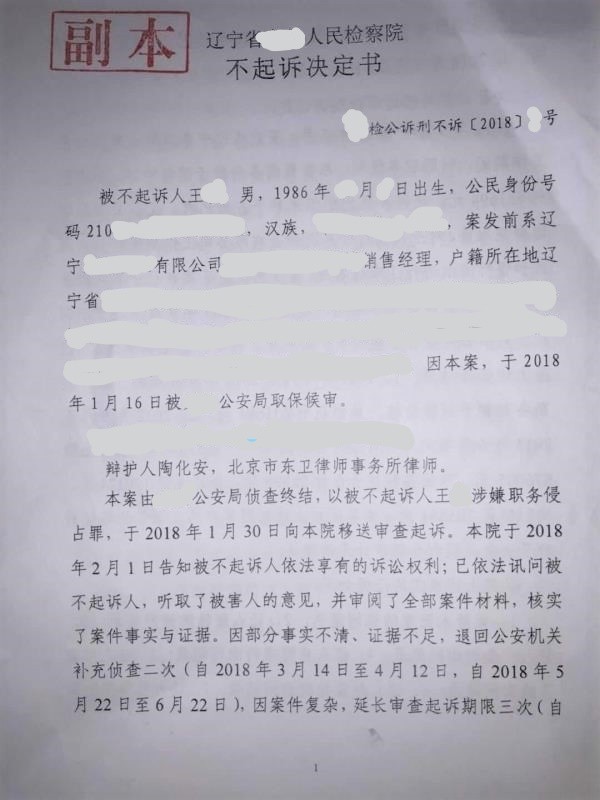

2018年1月30日, 辽宁省D有限公司销售经理王某因涉嫌职务侵占罪被移送检察机关审查起诉,王某已于2018年1月16日被公安机关取保候审。

公安机关认为:2012年9月至2015年6月,王某在担任辽宁省D有限公司销售经理期间,利用职务便利,私自提高产品销售价格,从中获利63万元。

公安机关聘请司法鉴定所对王某任职期间的D公司账目和银行流水进行了审计鉴定,鉴定意见为:一、王某在2012年9月至2015年6月期间,私自提高产品销售价格,从中获利63万元;二、王某利用客户名义提出价值71万元产品的去向及获利金额无法确认。

● 【犯罪嫌疑人为零口供】

王某对审查起诉的涉嫌犯罪事实全部否认。称没有提高产品价格,也没有获得提价差额,以客户名义提出价值71万元的产品,D公司已经全额收到销货款,个人没有侵占。

● 【检察机关二次退侦】

检察机关以部分事实不清、证据不足为由,退回公安机关补充侦查二次。

● 【委托代理】

王某的父亲多方了解得知:北京东卫律师事务所陶化安律师具有注册会计师资格,做过刑事法官,故前来北京当面咨询。经过大致的案情咨询交流,他对陶化安律师提出的案件核心问题、辩护方向、辩护要点非常认可,认为陶化安律师又懂会计的优势非常适合办理这个案件,决定聘请陶化安律师做辩护人。

【交锋】

● 【选择无罪辩护】

陶化安律师凭借丰富的会计实务经验,从法律和会计双重视角分析研究案件,在纷乱庞杂的司法会计鉴定资料和D有限公司会计账目中,发现了无罪的证据——鉴定意见依据D有限公司和客户确认的提价产品品种、价格和数量,通过计算存在提价差额63万元,继而认定该差额被王某获得,却缺少王某获得差额的证据。

● 【第一次无罪辩护意见】

辩护人认为,提价差额63万元没有被王某侵占。分为三种情况:

第一、客户付某某等五人的29万元提价差额,还留在D有限公司。

客户付某某等五人各自将购货款直接汇入D有限公司总经理张某某个人账户,假设存在王某私自提高销售价格的行为,那么合计29万元的提价差额款也留在了D公司帐内,王某没有从D有限公司领取该款。

第二、客户侯某某的14万元提价差额,王某没有侵占。

客户侯某某将购货款汇入王某个人账户合计113万元,王某向D公司总经理张某某账户汇入合计141元,王某多汇入28万元。假设存在王某私自提高销售价格的行为,那么14万元提价差额,王某也不存在侵占的情况。

第三、客户赵某某的20万元提价差额,王某向D公司少汇入的与向客户多汇入的货款相抵,王某也没有侵占该款。

1、客户赵某某是将购货款汇入王某个人账户合计87万元,王某向D公司总经理张某某账户汇入合计63万元,王某少汇入24万元。

2、据银行交易明细表记载:王某在2014年11月28日汇入D公司总经理张某某账户9万元,赵某某也收到了9万元的货。这些货不是D公司发出的,是王某个人出钱为赵某某从其他客户处调剂来的。应当从24万元中减去9万元,王某少汇入D公司总经理张某某账户应为15万元。

3、王某还个人出钱为客户侯某某分别供货5万元、11万元的货物,合计16万元,侯某某收到这些货物并没有将该货款返还给王某。

因此,王某虽然向D公司总经理张某某少汇入15万元,却向侯某某多汇入16万元的货款,两项相抵,假设存在20万元提价差额,王某没有侵占。

● 【检察机关第一次意见】

辩护人提交辩护意见后,检察官认可63万元提价差额的无罪辩护意见,却告知:将对王某71万元产品的涉嫌犯罪事实审查起诉,检察机关已安排补充调查。

● 【第二次无罪辩护意见】

针对王某71万元涉嫌职务侵占问题,辩护人根据卷宗证据和检察机关提供的补充证据,提出无罪辩护意见:

第一、D公司收到侯某某、付某某、郭某某、王某某、杨某某、赵某谱的货款,合计261万元。D公司销售给侯某某、、付某某、郭某某、王某某、杨某某、赵某谱的货物,合计262万元。D公司收到的货款与发货二者相差1万元,大致相符。

第二、司法会计鉴定机构出具的《补充情况说明》亦明确:王某利用客户名义销售价值71万元,为辽宁D有限公司已收到的销售款,王某是否私自提高销售价格获利及销售去向无法确认。

第三、至于71万元货物的发货人、收货人情况清楚与否,并不影响D公司最终收到发出货款的结果。

● 【检察机关第二次意见】

检察委员会认为,王某不构成职务侵占罪的辩护意见有理有据予以采纳,司法会计鉴定意见不予采纳,决定对犯罪嫌疑人王某不起诉。

【结局】

2018年8月6日,检察机关向王某下达了不起诉决定书。

按照刑诉法的规定,检察机关的不起诉决定,意味着认定了王某的无罪。至此,销售经理王某冤情昭雪,重获自由。

附:不起诉决定书(部分)

陶化安律师简介:

陶化安律师,北京市东卫律师事务所合伙人。曾任反贪检察官、刑事法官,注册会计师,擅长经济犯罪案件辩护,以技术精湛和超高胜诉率著称,荣获“北京市百名优秀刑辩律师”称号。

陶化安集经济犯罪侦查、审判、辩护和会计专家经历于一身,专注经济犯罪辩护二十年,在经济犯罪预防、辩护方面,优势突出,经验丰富,业绩卓著。其击中要害、有说服力的辩护特质,深受好评。

欢迎订阅“经济犯罪辩护(jjfzbh001)”公众号,如需转载文章请联系本文作者并注明出处,原创作品受著作权法保护。如有法律问题可以拨打电话或者加微信(同手机号)直接向陶化安律师咨询。

陶化安律师联系方式:

单位:北京市东卫律师事务所

联系电话:13366726628

地址:北京市东城区朝阳门北大街8号富华大厦D座3层

联系人:陶化安律师

单位:北京海润天睿律师事务所

电话:13366726628